投资策略:在香港内外增加的流动性增加,互联

发布时间:2025-09-07 11:17

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 关于中国商业价值策略张夏的研究

我们建议搬到9月,因为中型指数市场通常需要支持,而香港市场似乎缺乏足够的史诗历史来吸引投资者。但是,Hibor的稳定性将对美联储的降低降低利率恢复,从而结束了中级报告季节。从战术角度来看,我们建议积极参与反弹市场。该行业选择了三个方向:互联网技术,非有产金属和非银行,与香港连接互联网的Hangsen/Stock相对应,香港股票连接非有产金属和香港股票Connect no Bank no Bank。

核点

香港行动的更新视图:我们建议进度与九月。建议香港的股票在战略上谨慎且乐观。由于平均指数市场通常需要史诗般的故事,因此香港市场似乎缺乏吸引投资者的史诗般的故事。但是,Hibor的稳定性将对美联储的降低降低利率恢复,从而结束了中级报告季节。从战术角度来看,我们建议积极参与反弹市场。该行业选择了三个方向:互联网技术,非有产金属而不是银行业务,这与Hangsen/Hong Kong Connect Internet Stock相对应,香港股票连接非有产金属和香港股票连接No Bank。

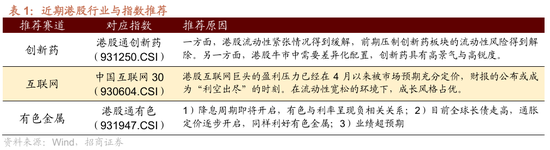

indudium引起了诱人的建议:创新药物(931024.CSI),互联网(930604.CSI),非有产金属(930604.csi)。

洪股市上周的业绩:上周(8月25日至8月29日),香港证券市场增加和混杂。在主要指数中,挂起NG指数下跌1.03%,Hang Seng Technology指数上周下降了0.47%,AH Premium指数以127.5的回收率回收。香港的行业在该行业的行动较低,这导致上周有所下降,但原材料行业有所增加,这导致医疗保健,非必要消费和房地产建设的减少。

微观的首都:国家,外国和香港资本一起流动。上周(从8月25日至8月29日),香港股市的谈判数量每月增加,国民,外国和香港首都共同流动。 1)南部资金的净可靠性净值为222亿香港,主要朝着金融和非必需消费方向流动。 2)外国资本通过ETF购买了4.3亿美元的净购买。 3)香港当地的ETF还购买了88亿港元的净香港订阅。就融资需求而言,八月的融资需求是301亿港元,上个月减少了。

香港流动性的变化:香港市场的利率很快被恢复,这主要是由于利息交易逆转后香港美元关闭地位的需求更高。截至9月4日,夜间希伯尔(Hibor)为2.42%,希伯尔(Hibor)的利率为希伯尔(Hibor)三个月的利率为3.08%,几个月前迅速增加,而在7.79的汇率对香港(7.79)则留下了薄弱的一面来交换加兰蒂安斯(Garantías)

外国人流动性的重要变化:9月的壮举削减几乎是显而易见的,但是一年中降低利率的途径尚不确定。注意未来的经济期望以及降低美联储在9月的利率会议上提供的利率的途径。 PCE数据最近于8月29日启动,显示7月份的核心PCE是一年后的2.88%,轻微Y向上增加了,与前面的2.77%相比,但基本上符合市场预期。尽管9月份降低利率的确定性已经相对较高,但鉴于美国通货膨胀率的增加,今年的利率降低道路仍然存在不确定性。目前,市场不同意它是否将继续降低10月的利率。因此,在9月的利率会议上授予预订的指南可能是降低利率的短期市场审查的关键。

⚑增加警告:经济数据和政策低于预期,国外的政策正在调整超出预期。

01

市场视图和未来市场观点

1。市场视角

(1)对您的策略谨慎和乐观

中期指数市场通常是史诗般的故事。回顾历史,在利润没有显着变化的情况下,平均指数市场是伴随着重大的叙事变化。例如,始于2022年的“美国例外”历史吸引了全球稳定的资金流入美国市场。 DeepSeek提出的“中国资产重估理论”,他筹集了几项资金,以流向中国技术资产,这导致了很大的上升趋势。德国在今年3月增加了财政限额后,“金融扩张理论”已从美国市场上驱逐了几项资金。他补充说:“进入A股市场市场上进入市场的增量存款和资金的转移,该市场最近在A股市场上很受欢迎,可以客观地加速进入市场的增量基金的节奏。

历史的本质是它对流动性的吸引力。随着故事逐渐成为主要流量,它将参与故事,以“在脚上投票”其他与这个故事一致并与真实基金一起参与历史的资金S,但构成了“增长的进步资金”的积极评论,以更加加强此类资产的价格,甚至更多地增强了客观性,并实现了“增加进步资金”的目标。

目前的香港股票市场似乎缺乏一个可以促进基本指数市场的史诗般的故事。建议在战略上保持谨慎和乐观,并以战术方式选择更多方向。

(2)地址战术选择

技术行动:自4月份以来,香港互联网巨头的利润压力已经达到了市场期望的总价格,而财务报告发行可能是在“坏消息结束”的时代。在流动性懒惰的环境中,生长风格占主导地位。流动性改善对股票价格的影响大于基本或利润指标的影响。我们建议关注Hang Seng Technology指数和引用香港的互联网公司的机会。同时,您可以出席注意人形机器人卡车。该行业正在如火如荼地进行,工业更新,衰老和家庭服务促进了需求的爆炸,而人工智能和硬件创新的整合构成了中国工业连锁店的竞争优势。

非有产金属周期集:①US美元指数:利率降低周期开始,美元削弱。非有产金与美元汇率之间的负相关性很重要。流动性:丰富的流动性增加了通货膨胀的预期,并降低了全球经济需求衰退的风险。美国债务周期。 uu。:真正的关注。从多样性的角度来看,1)贵金属:黄金也受风险规避属性的驱动。基本金属:所有优势。银财务属性大于工业属性,趋势也与黄金有关,并在上升市场结束时具有弹性。铜矿生产减少,并供求模式更好。进口量:保持供求之间的困难平衡,市场规模较小,容易出现外部资金障碍和高波动性,但是补偿增加的目标。您可以注意稀土,铀,锑,钨,钼和其他分支机构。

2。行业和监视建议

02

香港股票绩效每周评论

香港股市上周增加和混杂。在主要指数中,Hang Indexseng下降了1.03%,上周的Hang Seng Technology指数下降了0.47%,AH Premium指数被回收至127.5。

在该行业中,香港的行动上周已经下降并下降了,但原材料行业有所增加,这导致医疗保健,非必要消费和房地产建设的减少。

03

香港股票市场的微流动性

1。交易和情感量:交易热情继续ES增加

上周,香港的平均每日销售额为3572亿港元,每月超过769亿,在过去三年中每季度为97.4%。

RSI是一个相对有效的情绪指标,目前处于中性范围内。从历史数据来看,香港主要库存指数的14天RSI指标更有效。如果指数超过14天的RSI中的LOS 70或30,则平均回归现象可能会遇到指数,通常与承诺或出售的市场打交道。 Hang Seng指数的当前RSI位为55.0,Hang Seng Technology指数的RSI为57.0。

2。基于国家和外国资本的资本流量

在短期内,市场价格是各种类型资本交易的结果。资金通过交易和职位表达态度。其次,监视不同类型商人的资金流量可为您一定程度的程度对市场参与者的“共识”信心。从分歧的角度来看,您几乎可以跟踪三个地址:当地的香港投资者,国外资金和南部的资金。

(1)香港的当地资金

香港的本地ETF是更好的替代变量,可以跟踪香港置换局的行为。上周,香港当地ETF的净入口为88亿港元,自年初以来的净入口为541亿港元。

(2)国外资金

国外监测中国资产的ETF对于外国资本来说是一个巨大的权力变量。上周,外国资本通过ETF赢得了4.3亿美元的香港股票,自去年924年以来,净机票总额为110亿美元。

(3)南部的资金

上周,南部的资金仍然是净入学趋势,总计222亿港元,参与谈判量约为30%。在行业中,南部的资金流向S财务消费,上周不是必不可少的。

3。评分级别

从彭博社(Bloomberg's Front)来看,Hang Seng指数目前的PE为11.2,而Hang Seng Index的当前PE从2020年到现在为64.6%,而Hang Seng Technology的PE从目前的指数起为18.3倍。

4。融资需求

截至8月31日,8月在香港引用的公司的融资需求为301亿香港,其中OPI和任务的需求分别为54亿元人民币和227亿元人民币。

上周(从8月18日至8月22日),香港股票的重要股东增加了18亿港元,而销售限额增加了20亿港元。

04

香港市场的宏观流动性

香港市场的利率很快就被恢复了h添加加法,存在稳定的趋势。截至9月4日,Hibor在夜间占2.42%,而Hibor Hibor三个月的利率为3.08%,每月迅速增加,汇率在7.79的汇率对香港的汇率却造成了薄弱的一面,从而保证了变革的保证。

05

国外的宏流动性

9月的降低速度几乎是显而易见的,但是今年降低降低的道路尚不确定。要注意未来的经济期望,以及美联储在9月的利率会议中将给出的利率降低的途径。 PCE数据最近于8月29日启动,显示7月的核心PCE年是2.88%,一年,以前略高于2.77%,但基本上与市场期望一致。虽然9月份降低利率的确定性已经相对较高,但鉴于IN的增加,今年降低利率的不确定性静止不动在美国的风情。目前,市场不同意它是否将继续降低10月的利率。因此,在9月的利率会议上授予美联储的指南可能是降低利率的短期市场审查的关键。

9月的一般取向相对困难,并且对降低年利率的市场期望提高将有助于维持降低利率并提高RMB变化率的谈判。预计外国资本将更多地流向中国资产,并推动A股和香港行动的上升趋势。但是,如果未来的观点有偏见,它可能会导致感兴趣的T Transactionsa的变化,这将导致短期市场波动。

- 结尾 -

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码跟随更多粉丝(S不属于)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 关于中国商业价值策略张夏的研究

我们建议搬到9月,因为中型指数市场通常需要支持,而香港市场似乎缺乏足够的史诗历史来吸引投资者。但是,Hibor的稳定性将对美联储的降低降低利率恢复,从而结束了中级报告季节。从战术角度来看,我们建议积极参与反弹市场。该行业选择了三个方向:互联网技术,非有产金属和非银行,与香港连接互联网的Hangsen/Stock相对应,香港股票连接非有产金属和香港股票Connect no Bank no Bank。

核点

香港行动的更新视图:我们建议进度与九月。建议香港的股票在战略上谨慎且乐观。由于平均指数市场通常需要史诗般的故事,因此香港市场似乎缺乏吸引投资者的史诗般的故事。但是,Hibor的稳定性将对美联储的降低降低利率恢复,从而结束了中级报告季节。从战术角度来看,我们建议积极参与反弹市场。该行业选择了三个方向:互联网技术,非有产金属而不是银行业务,这与Hangsen/Hong Kong Connect Internet Stock相对应,香港股票连接非有产金属和香港股票连接No Bank。

indudium引起了诱人的建议:创新药物(931024.CSI),互联网(930604.CSI),非有产金属(930604.csi)。

洪股市上周的业绩:上周(8月25日至8月29日),香港证券市场增加和混杂。在主要指数中,挂起NG指数下跌1.03%,Hang Seng Technology指数上周下降了0.47%,AH Premium指数以127.5的回收率回收。香港的行业在该行业的行动较低,这导致上周有所下降,但原材料行业有所增加,这导致医疗保健,非必要消费和房地产建设的减少。

微观的首都:国家,外国和香港资本一起流动。上周(从8月25日至8月29日),香港股市的谈判数量每月增加,国民,外国和香港首都共同流动。 1)南部资金的净可靠性净值为222亿香港,主要朝着金融和非必需消费方向流动。 2)外国资本通过ETF购买了4.3亿美元的净购买。 3)香港当地的ETF还购买了88亿港元的净香港订阅。就融资需求而言,八月的融资需求是301亿港元,上个月减少了。

香港流动性的变化:香港市场的利率很快被恢复,这主要是由于利息交易逆转后香港美元关闭地位的需求更高。截至9月4日,夜间希伯尔(Hibor)为2.42%,希伯尔(Hibor)的利率为希伯尔(Hibor)三个月的利率为3.08%,几个月前迅速增加,而在7.79的汇率对香港(7.79)则留下了薄弱的一面来交换加兰蒂安斯(Garantías)

外国人流动性的重要变化:9月的壮举削减几乎是显而易见的,但是一年中降低利率的途径尚不确定。注意未来的经济期望以及降低美联储在9月的利率会议上提供的利率的途径。 PCE数据最近于8月29日启动,显示7月份的核心PCE是一年后的2.88%,轻微Y向上增加了,与前面的2.77%相比,但基本上符合市场预期。尽管9月份降低利率的确定性已经相对较高,但鉴于美国通货膨胀率的增加,今年的利率降低道路仍然存在不确定性。目前,市场不同意它是否将继续降低10月的利率。因此,在9月的利率会议上授予预订的指南可能是降低利率的短期市场审查的关键。

⚑增加警告:经济数据和政策低于预期,国外的政策正在调整超出预期。

01

市场视图和未来市场观点

1。市场视角

(1)对您的策略谨慎和乐观

中期指数市场通常是史诗般的故事。回顾历史,在利润没有显着变化的情况下,平均指数市场是伴随着重大的叙事变化。例如,始于2022年的“美国例外”历史吸引了全球稳定的资金流入美国市场。 DeepSeek提出的“中国资产重估理论”,他筹集了几项资金,以流向中国技术资产,这导致了很大的上升趋势。德国在今年3月增加了财政限额后,“金融扩张理论”已从美国市场上驱逐了几项资金。他补充说:“进入A股市场市场上进入市场的增量存款和资金的转移,该市场最近在A股市场上很受欢迎,可以客观地加速进入市场的增量基金的节奏。

历史的本质是它对流动性的吸引力。随着故事逐渐成为主要流量,它将参与故事,以“在脚上投票”其他与这个故事一致并与真实基金一起参与历史的资金S,但构成了“增长的进步资金”的积极评论,以更加加强此类资产的价格,甚至更多地增强了客观性,并实现了“增加进步资金”的目标。

目前的香港股票市场似乎缺乏一个可以促进基本指数市场的史诗般的故事。建议在战略上保持谨慎和乐观,并以战术方式选择更多方向。

(2)地址战术选择

技术行动:自4月份以来,香港互联网巨头的利润压力已经达到了市场期望的总价格,而财务报告发行可能是在“坏消息结束”的时代。在流动性懒惰的环境中,生长风格占主导地位。流动性改善对股票价格的影响大于基本或利润指标的影响。我们建议关注Hang Seng Technology指数和引用香港的互联网公司的机会。同时,您可以出席注意人形机器人卡车。该行业正在如火如荼地进行,工业更新,衰老和家庭服务促进了需求的爆炸,而人工智能和硬件创新的整合构成了中国工业连锁店的竞争优势。

非有产金属周期集:①US美元指数:利率降低周期开始,美元削弱。非有产金与美元汇率之间的负相关性很重要。流动性:丰富的流动性增加了通货膨胀的预期,并降低了全球经济需求衰退的风险。美国债务周期。 uu。:真正的关注。从多样性的角度来看,1)贵金属:黄金也受风险规避属性的驱动。基本金属:所有优势。银财务属性大于工业属性,趋势也与黄金有关,并在上升市场结束时具有弹性。铜矿生产减少,并供求模式更好。进口量:保持供求之间的困难平衡,市场规模较小,容易出现外部资金障碍和高波动性,但是补偿增加的目标。您可以注意稀土,铀,锑,钨,钼和其他分支机构。

2。行业和监视建议

02

香港股票绩效每周评论

香港股市上周增加和混杂。在主要指数中,Hang Indexseng下降了1.03%,上周的Hang Seng Technology指数下降了0.47%,AH Premium指数被回收至127.5。

在该行业中,香港的行动上周已经下降并下降了,但原材料行业有所增加,这导致医疗保健,非必要消费和房地产建设的减少。

03

香港股票市场的微流动性

1。交易和情感量:交易热情继续ES增加

上周,香港的平均每日销售额为3572亿港元,每月超过769亿,在过去三年中每季度为97.4%。

RSI是一个相对有效的情绪指标,目前处于中性范围内。从历史数据来看,香港主要库存指数的14天RSI指标更有效。如果指数超过14天的RSI中的LOS 70或30,则平均回归现象可能会遇到指数,通常与承诺或出售的市场打交道。 Hang Seng指数的当前RSI位为55.0,Hang Seng Technology指数的RSI为57.0。

2。基于国家和外国资本的资本流量

在短期内,市场价格是各种类型资本交易的结果。资金通过交易和职位表达态度。其次,监视不同类型商人的资金流量可为您一定程度的程度对市场参与者的“共识”信心。从分歧的角度来看,您几乎可以跟踪三个地址:当地的香港投资者,国外资金和南部的资金。

(1)香港的当地资金

香港的本地ETF是更好的替代变量,可以跟踪香港置换局的行为。上周,香港当地ETF的净入口为88亿港元,自年初以来的净入口为541亿港元。

(2)国外资金

国外监测中国资产的ETF对于外国资本来说是一个巨大的权力变量。上周,外国资本通过ETF赢得了4.3亿美元的香港股票,自去年924年以来,净机票总额为110亿美元。

(3)南部的资金

上周,南部的资金仍然是净入学趋势,总计222亿港元,参与谈判量约为30%。在行业中,南部的资金流向S财务消费,上周不是必不可少的。

3。评分级别

从彭博社(Bloomberg's Front)来看,Hang Seng指数目前的PE为11.2,而Hang Seng Index的当前PE从2020年到现在为64.6%,而Hang Seng Technology的PE从目前的指数起为18.3倍。

4。融资需求

截至8月31日,8月在香港引用的公司的融资需求为301亿香港,其中OPI和任务的需求分别为54亿元人民币和227亿元人民币。

上周(从8月18日至8月22日),香港股票的重要股东增加了18亿港元,而销售限额增加了20亿港元。

04

香港市场的宏观流动性

香港市场的利率很快就被恢复了h添加加法,存在稳定的趋势。截至9月4日,Hibor在夜间占2.42%,而Hibor Hibor三个月的利率为3.08%,每月迅速增加,汇率在7.79的汇率对香港的汇率却造成了薄弱的一面,从而保证了变革的保证。

05

国外的宏流动性

9月的降低速度几乎是显而易见的,但是今年降低降低的道路尚不确定。要注意未来的经济期望,以及美联储在9月的利率会议中将给出的利率降低的途径。 PCE数据最近于8月29日启动,显示7月的核心PCE年是2.88%,一年,以前略高于2.77%,但基本上与市场期望一致。虽然9月份降低利率的确定性已经相对较高,但鉴于IN的增加,今年降低利率的不确定性静止不动在美国的风情。目前,市场不同意它是否将继续降低10月的利率。因此,在9月的利率会议上授予美联储的指南可能是降低利率的短期市场审查的关键。

9月的一般取向相对困难,并且对降低年利率的市场期望提高将有助于维持降低利率并提高RMB变化率的谈判。预计外国资本将更多地流向中国资产,并推动A股和香港行动的上升趋势。但是,如果未来的观点有偏见,它可能会导致感兴趣的T Transactionsa的变化,这将导致短期市场波动。

- 结尾 -

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码跟随更多粉丝(S不属于) 下一篇:没有了

扫一扫,官方微信

|